キャッシュレス決済を導入したいけど、エアペイって実際どうなの?デメリットはないの?

Airペイ(エアペイ)はとても便利なキャッシュレス決済端末です。

しかし、意外なデメリットもあります。このデメリットを知らないで導入してしまうと損してしまうことも。

この記事では、エアペイ導入前に知っておきたいデメリットを、分かりやすく徹底解説します。

まずは、Airペイ(エアペイ)の主なデメリットをざっくりと見ていきましょう。

まず結論:Airペイ(エアペイ)の主なデメリット9選

Airペイ(エアペイ)のデメリット一覧

Airペイ(エアペイ)には多くのメリットがありますが、以下のようなデメリットも存在します。

- 導入までに時間がかかる場合がある

- iPadまたはiPhoneが必須(端末コスト)

- 交通系電子マネーの手数料がやや高め

- 振込手数料が特定の銀行以外でかかる

- 入金サイクルが月3回または6回(即日ではない)

- オフライン決済に非対応

- 分割払い・リボ払い・ボーナス払いに非対応

- オンライン決済(Webサイト)には利用できない

- 電話サポートの受付時間が限られている

デメリットは多い?導入すべきかどうかの判断基準

うーん、こうして見るとデメリットも結構あるんですね…。導入、ちょっと迷うなぁ。

確かにデメリットはいくつかありますが、ご自身の店舗の状況や使い方によって、それらが本当に『大きなデメリット』になるかは異なります。例えば、すでにiPadをお持ちなら端末コストはかかりませんし、高額商品を扱わないなら分割払いができなくても問題ないかもしれません。

なるほど!自分のお店に当てはめて考えるのが大事なんですね。

その通りです!この記事で各デメリットの詳細と対策を解説しますので、ご自身の店舗にとって許容できる範囲か、対策可能かを見極めていきましょう。メリットと比較して、総合的に判断することが重要ですよ。

これらのデメリットが、あなたの店舗運営においてどの程度影響するのか、具体的な内容を次から詳しく見ていきましょう。

【導入・初期設定編】Airペイ(エアペイ)導入時のデメリットと注意点

まずは、Airペイ(エアペイ)を使い始めるまでに関わるデメリットです。

① 導入までに時間がかかる場合がある

- Airペイの初期利用開始までの推定期間

| 段階 | 推定期間 |

|---|---|

| 申し込み | 10~30分 |

| 初期審査 | 1~3営業日 |

| カードリーダーの発送 | 2~4日 |

| カードリーダーの到着 | 約1週間 |

| カードリーダーの初期設定 | 15分〜数時間 |

| 合計推定期間 | 約2週間 |

Airペイ(エアペイ)は申し込み後、すぐに利用開始できるわけではありません。

審査やカードリーダーの到着までに時間がかかる場合があります。

審査期間の目安と注意点

申し込みから導入までには、約2週間程度かかると言われています。

提出書類に不備があると、さらに時間がかかる可能性があります。

余裕を持ったスケジュールで申し込むことが重要です。

えっ、そんなにかかるんですか?もっと早くキャッシュレス決済を導入したいのに…。

そうなんです。オープン間近など、導入時期が決まっている場合は注意が必要ですね。必要書類を事前にしっかり準備し、不備なくスムーズに申請することが、期間短縮のコツですよ。

必要書類の準備と手続き

申し込みには、本人確認書類や店舗情報、口座情報などが必要です。

法人の場合と個人事業主の場合で必要書類が異なるため、公式サイトで事前に確認し、不備なく準備しましょう。

② iPadまたはiPhoneが必須(端末購入費用がかかる)

Airペイ(エアペイ)を利用するには、決済アプリをインストールするためのiPadまたはiPhoneが必須です。

Android端末には対応していません。

対応OS・機種の確認

古いOSや機種ではアプリが動作しない可能性があります。申し込み前に、必ず公式サイトで対応しているOSのバージョンと機種を確認しましょう。

端末費用(新品・中古)の目安

もし対応端末を持っていない場合は、新たに購入する必要があります。

新品のiPadであれば数万円〜、iPhoneでも数万円以上の費用がかかります。

中古端末を利用すれば費用を抑えられますが、状態やバッテリーの持ちなどを考慮する必要があります。

キャンペーン利用の検討(無償貸与など)

Airペイ(エアペイ)では、期間限定でiPadとカードリーダーが無償で貸与されるキャンペーンを実施していることがあります。

初期費用を抑えたい場合は、キャンペーン期間を狙って申し込むのがおすすめです。

ただし、キャンペーンには条件がある場合が多いので、内容をよく確認しましょう。

えー!Androidじゃダメなんですか?ちょうどiPad持ってないし、買うとなると結構な出費だなぁ…。

そうなんです。これがエアペイの大きな特徴の一つですね。ただ、先ほどお話ししたように、無償貸与キャンペーンを利用できれば、このデメリットは解消できますよ!タイミングが合えばぜひ活用したいですね。

③ カードリーダーの準備と設定が必要

審査通過後、決済に必要なカードリーダーが送られてきます。受け取り後、マニュアルに従って初期設定(ペアリングなど)を行う必要があります。

リーダーの受け取りと初期設定手順

カードリーダーは通常、審査完了後数日で発送されます。届いたら、iPad/iPhoneのBluetooth設定とAirペイ(エアペイ)アプリから、リーダーとの接続設定を行います。手順自体は難しくありませんが、初めての場合は少し戸惑うかもしれません。

故障・紛失時の対応

通常使用による故障の場合は無償で交換してもらえますが、紛失や過失による破損の場合は費用が発生する可能性があります。大切に扱いましょう。

【手数料・コスト編】運用開始後のデメリットと注意点

次に、Airペイ(エアペイ)を実際に運用していく上で発生するコストに関するデメリットを見ていきましょう。

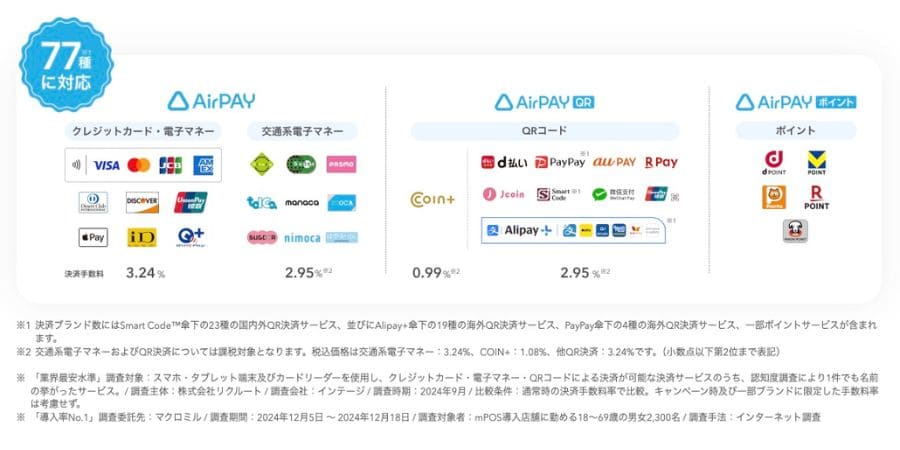

① 交通系電子マネーの手数料がやや高め

Airペイ(エアペイ)は多くの決済方法に対応していますが、SuicaやPASMOなどの交通系電子マネーの決済手数料が、他の主要な決済方法(クレジットカードやQRコード決済の一部)と比較して若干高めに設定されています。

主要決済方法の手数料比較

| クレジットカード | 電子マネー | QRコード | |

|---|---|---|---|

| Square | 2.5%~3.75% (条件あり) | 3.25% | 3.25% |

| PAYGATE | 1.98%~3.24% (条件あり) | 3.24% | 2.00%~3.24% (種類による) |

| Airペイ | 2.48%~3.24% (ブランドによる) | 2.95%~3.24% (種類による) | 1.08%~3.24% (種類による) |

| stera terminal | 1.98%~3.24% (条件あり) | 3.24% | 3.24% |

| 楽天ペイ ターミナル | 2.20%~3.24% (条件あり) | 2.95%~3.24% (種類による) | 2.00%~3.24% (種類による) |

| STORES決済 | 1.98%~3.24% (条件あり) | 1.98%~3.24% (種類による) | 3.24% |

\ 最短1分で完了! /

\ これ1台で全部できる! /

\ 今なら0円キャンペーン実施中! /

導入も運用も0円!

\ 決済操作が簡単!【オールインワン端末】 /

\ キャンペーンで端末費用が0円に! /

プリンターも搭載した最新決済端末が無料!楽天ポイントも使える!

\ 累計30万社突破! /

安心・かんたん・はじめやすい

主要なクレジットカードやQRコード決済の手数料が3%台前半であるのに対し、交通系電子マネーは3%台後半となる場合があります。(※最新の料率は公式サイトをご確認ください)

へぇ、全部同じ手数料じゃないんですね。うちのお店、駅が近いから交通系電子マネーを使うお客さん多いかも…。

そうですね。交通系電子マネーの利用頻度が高い店舗にとっては、少し気になるポイントかもしれません。ただ、他の多くの決済手数料は業界最安水準なので、全体で見るとコストメリットは大きい場合が多いですよ。

手数料を抑えるための工夫

特定の決済方法の手数料が気になる場合は、お客様に他の決済方法(手数料の低いもの)も利用可能であることをさりげなく案内するなどの工夫も考えられます。

② 振込手数料が特定の銀行以外でかかる

Airペイ(エアペイ)の売上金が入金される際、指定された金融機関(メガバンクなど)以外の口座を指定すると、振込ごとに振込手数料が発生します。

振込手数料無料の条件(対応銀行)

振込手数料が無料になるのは、主に以下の銀行です。(※最新の情報は公式サイトをご確認ください)

- みずほ銀行

- 三菱UFJ銀行

- 三井住友銀行

これらの銀行の口座を売上金の振込先に指定すれば、手数料はかかりません。

他行利用時の手数料額

上記以外の金融機関を指定した場合、通常、1回の振込につき200円程度の振込手数料がかかります。入金サイクルによっては、月間で数百円の手数料負担が発生することになります。

対策:可能であれば、振込手数料が無料になる銀行の口座を開設し、振込先に指定することをおすすめします。

【入金サイクル編】売上回収に関するデメリットと注意点

売上金がいつ、どのように入金されるのかは、キャッシュフローに直結する重要なポイントです。Airペイ(エアペイ)の入金サイクルに関するデメリットを見ていきましょう。

① 入金サイクルが月3回または6回(金融機関による)

Airペイ(エアペイ)の売上金は、毎日入金されるわけではありません。振込先に指定した金融機関によって、入金回数が異なります。

みずほ/三菱UFJ/三井住友銀行の場合(月6回)

これらの銀行を指定した場合、月に6回(5日ごとを目安)の入金サイクルとなります。比較的早いサイクルで売上金が回収できます。

その他の金融機関の場合(月3回)

上記以外の金融機関を指定した場合、入金サイクルは月に3回(10日ごとを目安)となります。

キャッシュフローへの影響と対策

月3回サイクルの場合、売上が発生してから実際に入金されるまでにタイムラグが生じます。仕入れなどで運転資金が必要な場合、キャッシュフローが悪化しないよう注意が必要です。

対策:

・可能な限り入金サイクルの早い銀行(月6回対応)を指定する。

・資金繰りに余裕を持たせる。

② 即日入金には対応していない

Airペイ(エアペイ)は、Square(スクエア)などの一部サービスが提供しているような「即日入金」には対応していません。 売上が発生したその日のうちに現金化することはできないため、日々の運転資金をギリギリで回している店舗にとってはデメリットとなる可能性があります。

えっ、すぐにお金が入らないんだ…。仕入れの支払いとかもあるし、ちょっと心配だな。

キャッシュフローは重要ですよね。エアペイの場合、最短でも数日後の入金になります。もし『どうしても即日入金が必要』ということであれば、Squareなど他の決済サービスも検討する必要があるかもしれません。ただ、月6回の入金サイクルでも十分対応できる店舗も多いですよ。

【機能・決済方法編】Airペイ(エアペイ)で「できないこと」と注意点

Airペイ(エアペイ)は多機能ですが、一部対応していない機能や決済方法があります。

① オフライン決済に非対応

Airペイ(エアペイ)は、決済処理を行うためにインターネット接続が必須です。Wi-Fi環境がない場所や、通信障害が発生した場合には、決済ができなくなります。

通信障害時のリスクと代替手段

万が一、通信環境が悪化したり、障害が発生したりした場合、お客様に現金での支払いを依頼するか、通信が復旧するまで待ってもらう必要があります。これは店舗運営において大きなリスクとなり得ます。

対策:

・安定したWi-Fi環境を整備する。

・スマートフォンのテザリング機能など、代替の通信手段を用意しておく。

・現金決済も受け付けられるようにしておく。

② 分割払い・リボ払い・ボーナス払いに非対応

Airペイ(エアペイ)のクレジットカード決済は、一括払いのみの対応です。お客様が高額な商品やサービスを購入する際に希望されることが多い、分割払い、リボ払い、ボーナス払いには対応していません。

高額商品・サービス販売時の影響

単価の高い商品を扱っている店舗や、エステ、塾など継続的な支払いが発生するサービスを提供している店舗にとっては、販売機会の損失につながる可能性があります。

うちは家具を扱っているから、分割払いを希望されるお客様もいるんだけど…困ったな。

そうですよね。高額商品を扱う店舗にとっては重要なポイントです。この場合、エアペイとは別に、分割払いに対応した他の決済端末やサービスを併用する、という選択肢も考えられますよ。

他の決済手段との併用検討

分割払いなどに対応したい場合は、SquareやSTORES決済など、他の決済サービスとの併用を検討する必要があります。

③ Webサイトでのオンライン決済には利用できない

Airペイ(エアペイ)は、実店舗での対面決済専用のサービスです。ECサイトやWebサービス上でのオンライン決済(ネット決済)には利用できません。

オンライン決済を導入したい場合は、別途オンライン決済サービス(STORES請求書決済、Squareオンライン決済、BASE、Shopifyなど)を契約する必要があります。

④ POSレジ連携に制限がある場合がある

Airペイ(エアペイ)は、同社が提供するPOSレジアプリ「Airレジ」とはスムーズに連携できますが、他のメーカーのPOSレジシステムとの連携は、基本的にできません。

Airレジ以外のPOSレジとの連携状況

すでに他社のPOSレジを導入している場合、Airペイ(エアペイ)での決済情報を手動でPOSレジに入力する必要があり、二度手間になったり、入力ミスの原因になったりする可能性があります。

連携できない場合の運用方法

Airレジへの乗り換えを検討するか、手動での入力運用を受け入れる必要があります。Airレジは無料で利用できる高機能なPOSレジアプリなので、これを機にAirレジの導入を検討するのも良いでしょう。

【サポート・その他編】知っておきたいデメリットと注意点

最後に、サポート体制や解約に関する注意点です。

① 電話サポートの受付時間が限られている

Airペイ(エアペイ)ではメールやチャットでの問い合わせも可能ですが、電話でのサポートは平日の特定の時間帯のみとなっています。土日祝日や夜間は電話サポートを受けられません。

サポート受付時間と問い合わせ方法

具体的な受付時間は公式サイトで確認が必要ですが、一般的には平日の日中(例:10:00〜19:00など)に限られます。

緊急時の対応について

店舗の繁忙時間帯である土日祝日や夜間にトラブルが発生した場合、電話で即座にサポートを受けられない可能性がある点は、デメリットと言えるでしょう。

対策:まずは公式サイトのヘルプページ(FAQ)を確認する、時間に余裕があればメールやチャットで問い合わせる、といった対応になります。

週末がいちばん忙しいのに、その時に電話サポートがないのはちょっと不安ですね…。

お気持ちお察しします。ただ、エアペイのヘルプページはかなり充実していますし、チャットボットも24時間対応しているので、多くの問題はそこで解決できる場合が多いですよ。操作自体もシンプルなので、大きなトラブルは起こりにくいという声も聞きます。

② 解約時にカードリーダーの返却が必要な場合がある

無償貸与キャンペーンなどを利用して導入した場合、解約時に貸与されたカードリーダーを返却する必要があります。

返却しない場合や、破損・紛失している場合には費用を請求される可能性があるので注意しましょう。

(通常購入した場合や、キャンペーン内容によっては返却不要なケースもあります。契約時の条件を確認してください。)

キャンペーン適用時の解約条件

キャンペーンを利用して導入する場合は、契約期間の縛りや解約時の条件などを事前にしっかり確認しておくことが重要です。

デメリットだけじゃない!Airペイ(エアペイ)のメリットを再確認

ここまでデメリットを中心に見てきましたが、もちろんAirペイ(エアペイ)にはそれを補って余りあるメリットもたくさんあります!

豊富な決済手段に対応

クレジットカード、電子マネー(交通系含む)、QRコード決済など、主要なキャッシュレス決済に1台で対応できます。「お客様が使いたい決済がない」という機会損失を防ぎます。

決済手数料が業界最安水準(主要なもの)

交通系電子マネーはやや高めですが、主要なクレジットカードやQRコード決済の手数料は業界でもトップクラスの安さです。ランニングコストを抑えられます。

初期費用・月額固定費が無料

通常、カードリーダー代金や月額の固定費は無料です。(※iPad/iPhoneの端末代は別途)導入のハードルが低いのが魅力です。

操作が簡単で使いやすい

iPad/iPhoneのアプリ画面は直感的で分かりやすく、誰でも簡単に操作できます。スタッフへの教育もスムーズです。

Airレジとの連携でさらに便利に

無料のPOSレジアプリ「Airレジ」と連携すれば、注文入力から会計までが一括で管理でき、業務効率が大幅に向上します。

どうでしょう?デメリットもありますが、これらのメリットは非常に大きいと思いませんか?多くの決済種別に対応できる点と、手数料の安さ、初期費用の安さは、多くの店舗にとって魅力的なはずです。

確かに!デメリットばかり気にしていましたが、メリットもちゃんと見ると、やっぱりエアペイは良さそうですね。うちみたいな個人店だと、初期費用や月額費がかからないのは助かります。

Airペイ(エアペイ)のデメリットをカバーする方法・対策

これまで見てきたデメリットも、工夫次第でカバーできる場合があります。主な対策をまとめました。

端末費用:キャンペーン活用や中古端末利用

- iPad/カードリーダーの無償貸与キャンペーンを利用する。

- 中古のiPadやiPhoneを検討する(状態に注意)。

入金サイクル:資金繰りの工夫、対応銀行の利用

- 振込手数料無料で入金サイクルも早い、みずほ/三菱UFJ/三井住友銀行の口座を利用する。

- 余裕を持った資金計画を立てる。

機能制限:他の決済サービスとの併用検討

- 分割払いが必要な場合:Squareなど、分割払いに対応したサービスを併用する。

- オンライン決済が必要な場合:別途オンライン決済サービスを導入する。

- 通信障害対策:安定したWi-Fi環境の構築、テザリングの準備。

サポート:FAQやチャットサポートの活用

- まずは公式サイトの充実したヘルプページ(FAQ)を確認する。

- 24時間対応のチャットボットを活用する。

- 時間に余裕があればメールで問い合わせる。

【徹底比較】他のキャッシュレス決済サービスとの違い

「他の決済サービスと比べてどうなの?」という点も気になりますよね。代表的なサービスと比較してみましょう。

Square(スクエア)との比較

- メリット: 最短翌日入金、分割払い対応(一部)、オンライン決済機能も豊富、Android端末も利用可能。

- デメリット: 交通系電子マネー非対応(2024年現在)、一部決済手数料がAirペイ(エアペイ)より高い場合がある。

- → こんなお店に: とにかく早く入金してほしい、分割払いが必要、オンラインストアも運営したい。

STORES決済(ストアーズ決済)との比較

- メリット: 交通系電子マネーの手数料が比較的安い、最短翌々日入金(手動振込)、オンライン決済機能(ストアーズプラットフォーム内)、Android端末も利用可能。

- デメリット: 自動入金だと月1回(月末締め翌月20日払い)、QRコード決済の種類がAirペイ(エアペイ)より少ない。

- → こんなお店に: 交通系電子マネーの利用が多い、ネットショップも運営したい(STORESで)。

楽天ペイ(実店舗決済)との比較

- メリット: 楽天銀行なら最短翌日入金&振込手数料無料、楽天ポイントが貯まる・使える(お客様メリット)。

- デメリット: 対応決済ブランドがAirペイ(エアペイ)より少ない場合がある、楽天銀行以外への振込は手数料や日数がかかる。

- → こんなお店に: 楽天経済圏のユーザーが多い、楽天銀行を利用している/利用予定。

PayPay(店舗向け決済)との比較

- メリット: PayPayユーザーが多い、入金サイクルが比較的早い(条件あり)、導入が簡単(QRコード設置のみの場合)。

- デメリット: クレジットカードや電子マネー決済には別途カードリーダー等が必要、PayPay以外の決済手数料は他社と同等かやや高い場合がある。

- → こんなお店に: PayPay利用客が圧倒的に多い、まずはQRコード決済から始めたい。

なるほどー!それぞれ特徴が違うんですね。うちのお店の場合は、いろんな決済に対応したいし、手数料も安い方がいいから、やっぱりエアペイが合ってる気がするな。分割払いは今のところ必要ないし。

そうですね!ご自身の店舗の客層や販売スタイル、重視するポイント(手数料、入金速度、対応決済種別など)によって最適なサービスは変わってきます。比較検討はとても重要ですよ。

結局Airペイ(エアペイ)はどんなお店におすすめ?おすすめできないお店は?

これまでのデメリット・メリット、他社比較を踏まえて、Airペイ(エアペイ)がおすすめな店舗と、あまり向かない可能性のある店舗をまとめました。

Airペイ(エアペイ)導入がおすすめな店舗・事業者の特徴

- できるだけ多くのキャッシュレス決済に対応したい店舗(機会損失を防ぎたい)

- 決済手数料をなるべく安く抑えたい店舗

- 初期費用や月額固定費をかけずにキャッシュレス決済を導入したい店舗

- すでにiPadやiPhoneを持っている、またはキャンペーンで端末を用意できる店舗

- Airレジを利用している、または導入を検討している店舗

- 入金サイクルが月3〜6回でも問題ない店舗

- 実店舗での対面決済がメインの店舗

- 分割払いやリボ払い、ボーナス払いは不要な店舗

Airペイ(エアペイ)導入が向かない可能性がある店舗・事業者の特徴

- Android端末しか持っておらず、iPad/iPhoneを導入したくない店舗

- 売上金をできるだけ早く(できれば即日)受け取りたい店舗

- 分割払いやリボ払い、ボーナス払いが必須な高額商品を扱う店舗

- オンライン決済(ECサイトなど)がメインの事業者

- 通信環境が不安定な場所で営業している店舗

- Airレジ以外のPOSレジと連携させたい店舗

- 土日祝日や夜間にも手厚い電話サポートが必要な店舗

Airペイ(エアペイ)導入の流れとよくある質問(FAQ)

最後に、Airペイ(エアペイ)導入の簡単な流れと、よくある質問をまとめました。

申し込みから利用開始までのステップ

- オンライン申し込み:公式サイトからアカウント登録、店舗情報などを入力。

- 必要書類提出:本人確認書類などをアップロード。

- 審査:通常1〜2週間程度。

- カードリーダー到着:審査通過後、数日で発送。

- 初期設定:アプリのインストール、カードリーダーとのペアリング。

- 利用開始!

審査に関するよくある質問

- Q. 審査は厳しい?

- A. 業種や提出書類に不備がなければ、比較的通りやすいと言われています。ただし、特定の業種(公序良俗に反するなど)は審査に通らない場合があります。

- Q. 開業前でも申し込める?

- A. 開業前でも申し込み可能です。店舗の住所や屋号などが決まっていれば進められます。

費用や手数料に関するよくある質問

- Q. 本当に初期費用・月額費は無料?

- A. はい、カードリーダー代金や月額利用料は無料です。ただし、iPad/iPhone端末代、インターネット通信費、一部銀行への振込手数料は別途必要です。

- Q. 手数料はいつ改定される?

- A. 決済事業者の方針により改定される可能性があります。常に最新情報を公式サイトで確認するようにしましょう。

使い方やトラブルに関するよくある質問

- Q. 操作は難しい?

- A. iPad/iPhoneアプリの操作は直感的で簡単です。マニュアルやヘルプページも充実しています。

- Q. 決済がうまくできない時は?

- A. カードリーダーの充電や接続、アプリのバージョン、通信環境などを確認してください。解決しない場合は、ヘルプページやサポートへ問い合わせましょう。

まとめ:デメリットを理解した上でAirペイ(エアペイ)導入を判断しよう

この記事では、Airペイ(エアペイ)のデメリットを中心に、その内容、対策、メリット、他社比較などを詳しく解説してきました。

Airペイ(エアペイ)の主なデメリットのおさらい:

- 導入に時間がかかる場合がある

- iPad/iPhoneが必須(端末コスト)

- 交通系電子マネーの手数料がやや高め

- 一部銀行以外は振込手数料がかかる

- 入金サイクルは月3〜6回(即日不可)

- オフライン決済不可

- 分割払い・リボ払い・ボーナス払い不可

- オンライン決済不可

- 電話サポート時間に制限あり

これらのデメリットが、あなたの店舗にとってどの程度影響があるか、対策は可能かを検討することが重要です。

一方で、Airペイ(エアペイ)は豊富な決済種別への対応、業界最安水準の決済手数料、初期・月額費無料といった大きなメリットも持っています。

店舗オーナーAさん、エアペイのデメリットについて、理解は深まりましたか?

はい!すごくよく分かりました。デメリットも確かにありますが、うちのお店にとってはメリットの方が大きいと感じました。キャンペーンを使えば端末代も抑えられそうですし、前向きに検討してみます!

それは良かったです!ぜひ、ご自身の店舗に最適なキャッシュレス決済を導入して、売上アップと業務効率化を実現してくださいね。

この記事が、あなたのキャッシュレス決済導入の判断材料となれば幸いです。最終的な導入判断は、ご自身の店舗状況に合わせて慎重に行ってください。